🤝 ¿Te gustaría patrocinar este pódcast?

- Si tienes una tienda, marca o proyecto relacionado con Galicia, viajes o inversión, estaré encantada de escucharte.

Juntos podemos crear colaboraciones que sumen valor a nuestra comunidad.

📬 Escríbeme a través del formulario de contacto: 👉 CONTACTAR

📌 Suscríbete al feed y no te pierdas nuevas publicaciones ni oportunidades de colaboración.Podcast: Reproducir en una nueva ventana | Descargar

Suscríbete: RSS

Hoy trataremos un tema muy importante para todos nosotros y que algunos vamos aparcando hasta que es demasiado tarde, el tema es nuestra jubilación. Si tú te estás preguntando si puedes hacer algo para mejorar tu situación cuando te jubiles, este artículo es para ti.

Te cuento cómo funcionan nuestras pensiones, los planes de pensiones y qué tienes que hacer para mejorar tu situación cuando llegue el momento.

¿Te preguntas cada año si deberías aportar a un plan de pensiones por la ventaja fiscal? No estás solo, pero la respuesta es mucho más compleja de lo que parece. La decisión entre un plan de pensiones y un fondo indexado no es una simple elección de «bueno o malo», sino que depende de una estrategia inteligente y de factores que a menudo se pasan por alto. Este post te revelará 5 claves contraintuitivas, extraídas de casos reales, para que tomes la mejor decisión para tu futuro financiero.

«La información presentada en este artículo es meramente educativa y no debe tomarse como un consejo de inversión. No asumimos ninguna responsabilidad por las pérdidas o ganancias derivadas de su lectura. La decisión final de inversión es responsabilidad única e individual de cada usuario.»

Hoy examinamos de forma crítica la planificación financiera para la jubilación en España, comparando principalmente los planes de pensiones con los fondos indexados. Si bien los planes de pensiones ofrecen un ahorro fiscal inmediato, este es en realidad un diferimiento de impuestos que puede resultar perjudicial al rescatar el capital como rentas del trabajo. En contraste, los fondos de inversión se presentan como una opción más flexible y líquida, con una tributación más favorable bajo la renta del ahorro.

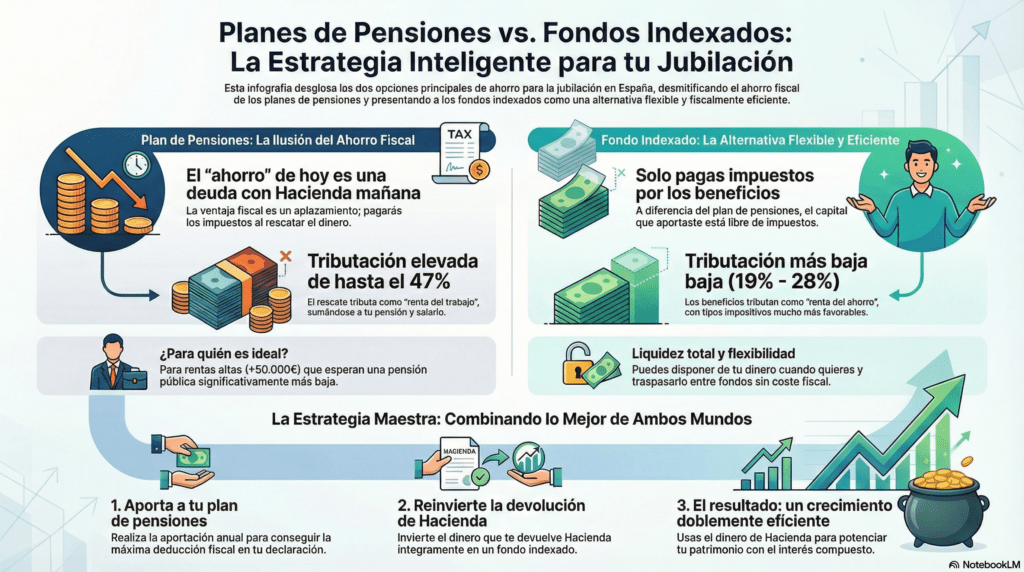

1. El «Ahorro» Fiscal de Hoy es una Deuda con Hacienda Mañana

Ahorrar para la jubilación en España a menudo nos presenta un dilema clásico: ¿plan de pensiones o fondo de inversión? Impulsados por una agresiva promoción bancaria, muchos se inclinan por el plan de pensiones, atraídos por la promesa de un atractivo ahorro fiscal inmediato. Sin embargo, esta ventaja es solo la punta del iceberg, y debajo de la superficie se esconden trampas fiscales que pueden destruir el valor de tus ahorros.

La realidad es que el plan de pensiones no es la solución universal que nos han vendido. Su funcionamiento esconde una lógica fiscal que, si no se comprende a la perfección, convierte el supuesto ahorro de hoy en un problema fiscal devastador mañana.

En este artículo, vamos a desvelar cinco verdades impactantes, basadas en el análisis de expertos financieros, que cambiarán tu forma de ver los planes de pensiones. Estas claves te ayudarán a entender si este producto es realmente para ti y, lo más importante, a evitar errores que podrían mermar significativamente los ahorros de toda tu vida.

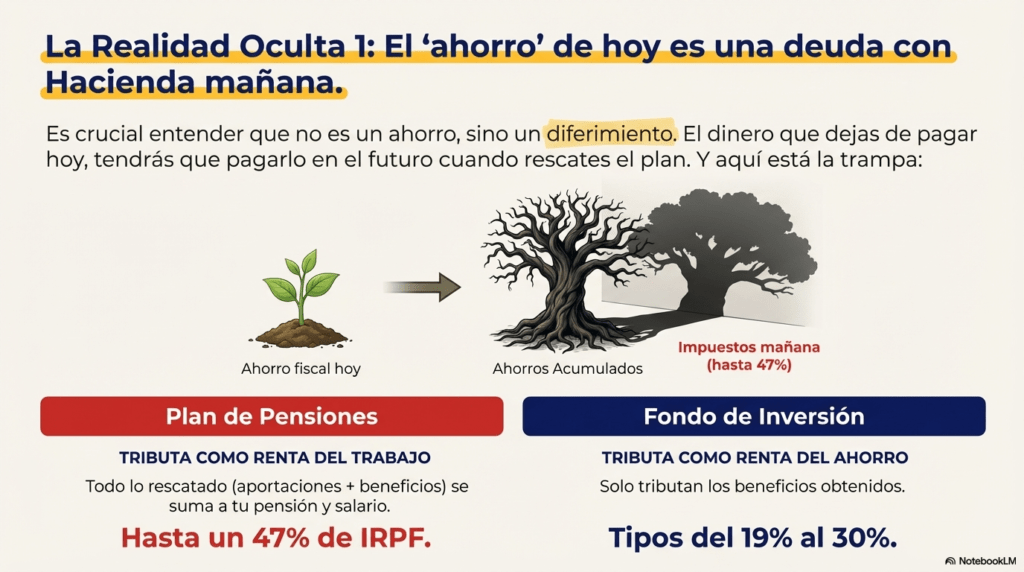

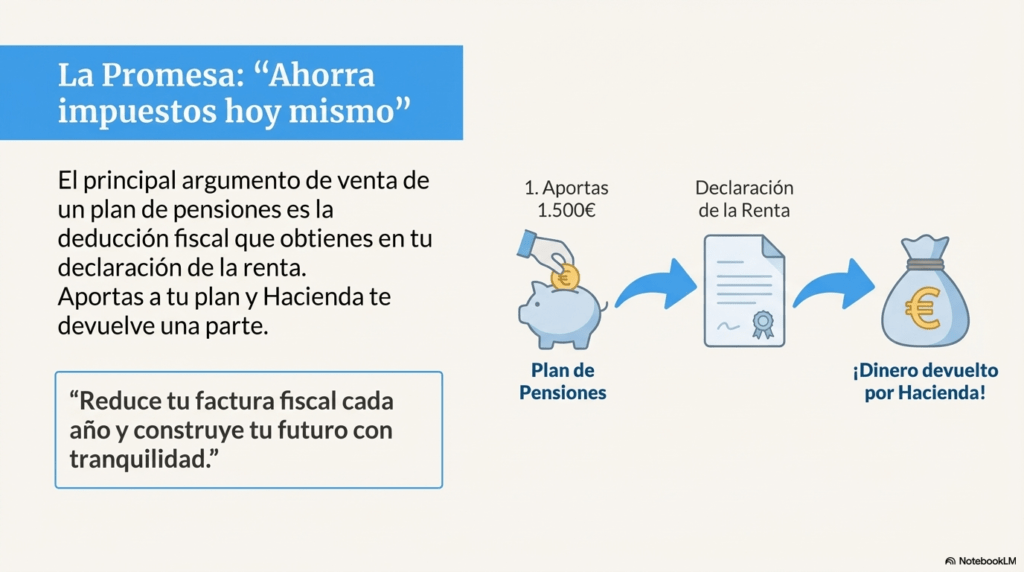

El principal argumento de venta de un plan de pensiones es la deducción fiscal que obtienes en tu declaración de la renta. Sin embargo, es crucial entender que esto no es un ahorro de impuestos, sino un diferimiento. En otras palabras, el dinero que dejas de pagar a Hacienda hoy, tendrás que pagarlo en el futuro, cuando rescates el plan.

Aquí reside la primera y más importante trampa. El dinero recuperado de un plan de pensiones (tanto las aportaciones como los beneficios generados) tributa íntegramente como «renta del trabajo», exactamente igual que tu salario o tu pensión pública. Esto significa que se suma a tus otros ingresos y se le aplican los tipos progresivos del IRPF, que pueden llegar hasta el 47%.

En cambio, en un fondo de inversión, solo tributas por los beneficios obtenidos, y lo haces en la base de la «renta del ahorro», con tipos mucho más estables y bajos, que van del 19% al 30%. En la práctica, esto significa que un rescate importante puede catapultar tus ingresos a los tramos más altos del IRPF (37% o 45%), un golpe fiscal devastador que exploraremos en detalle más adelante.

Si rescatas todo el dinero de golpe, corres el riesgo de que «casi la mitad» de tus ahorros se vayan directamente a Hacienda.

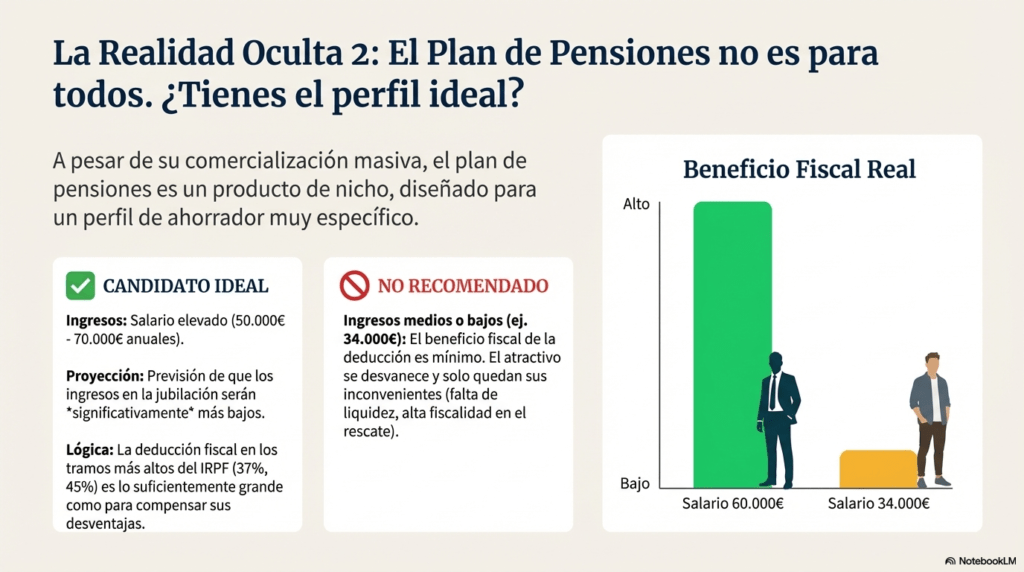

2. El Plan de Pensiones No Es Para Todos: ¿Tienes el Perfil Ideal?

A pesar de que los bancos lo comercializan como una solución para todos los públicos, el plan de pensiones es un producto de nicho, diseñado para un perfil de ahorrador muy específico.

Según el análisis, el beneficiario ideal de un plan de pensiones es una persona con un salario elevado, en el rango de 50.000 a 70.000 euros anuales, que además prevea que sus ingresos durante la jubilación serán significativamente más bajos. Para este perfil, la deducción fiscal en los tramos más altos del IRPF es lo suficientemente grande como para compensar las desventajas del producto, como la falta de liquidez y la dura fiscalidad en el rescate.

Por el contrario, para una persona con ingresos medios o bajos (por ejemplo, con una base liquidable de 34.000 €), el beneficio fiscal de la deducción es mínimo. En este caso, el atractivo del producto se desvanece y solo quedan sus inconvenientes, convirtiéndolo en una opción poco eficiente.

…si tu nivel de renta no es lo suficientemente elevado, puede ser que no sea un atractivo a nivel de ahorro fiscal.

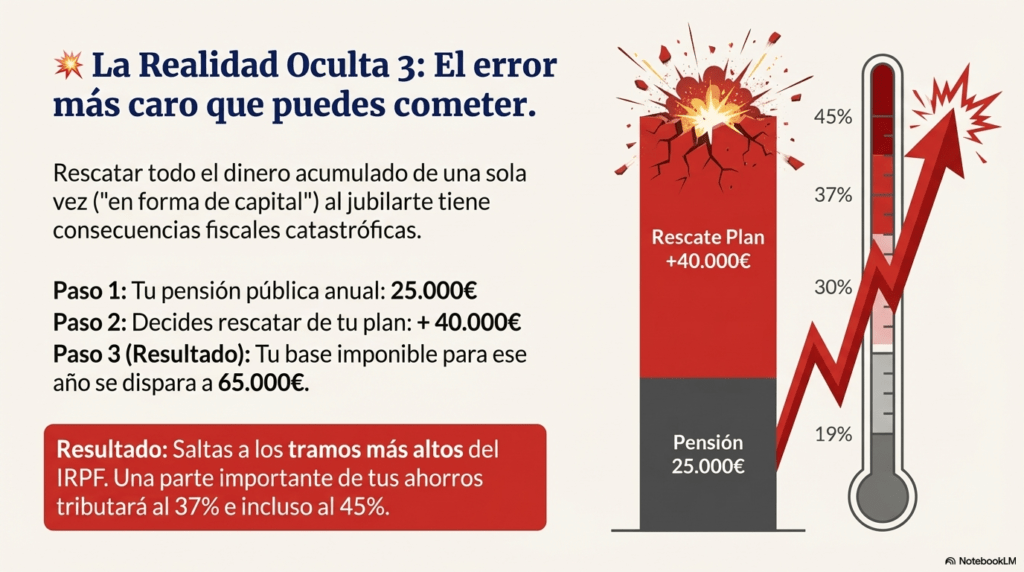

3. El Error Más Caro: Rescatar tu Plan de Pensiones de Golpe

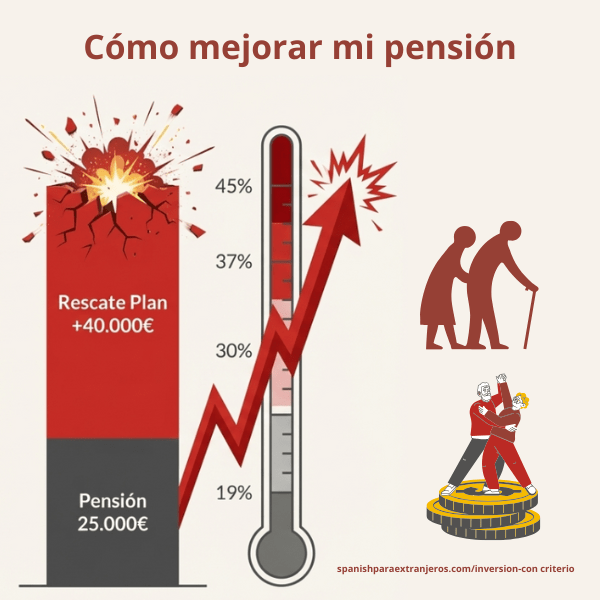

El error financiero más destructivo que puedes cometer con tu plan de pensiones es rescatar todo el dinero acumulado de una sola vez («en forma de capital») al jubilarte. Esta decisión, a menudo impulsada por el deseo de disponer de todo el ahorro, tiene consecuencias fiscales catastróficas.

Veamos un ejemplo práctico: imagina una persona que cobra una pensión pública de 25.000 € anuales. Si ese mismo año decide rescatar 40.000 € de su plan de pensiones, su base imponible para ese ejercicio se disparará a 65.000 €. Esto le hará saltar automáticamente a los tramos más altos del IRPF, provocando que una parte importante de sus ahorros tribute a tipos marginales del 37% e incluso del 45%.

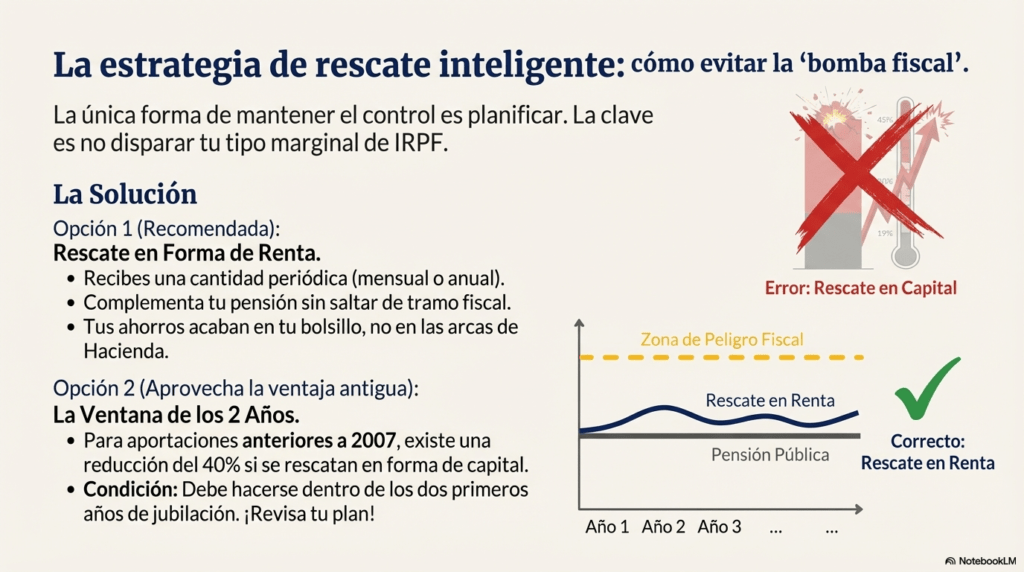

La única estrategia de rescate fiscalmente inteligente es planificar. Lo ideal es hacerlo «en forma de renta», es decir, recibir una cantidad periódica (mensual o anual) que complemente tu pensión sin disparar tu tipo marginal. De esta forma, mantienes el control sobre tu carga fiscal y te aseguras de que tus ahorros acaben en tu bolsillo y no en las arcas de Hacienda.

Ejemplo: Cómo funciona realmente el impuesto (esto es clave)

El IRPF es progresivo por tramos, no un tipo único.

A grandes rasgos (simplificando y sin entrar en céntimos ni mínimos personales):

- Hasta ~12.450 € → 19 %

- Hasta ~20.200 € → 24 %

- Hasta ~35.200 € → 30 %

Con 30.000 € de pensión, ya tienes:

- parte al 19 %

- parte al 24 %

- y una parte relevante al 30 %

Cuando añades 5.000 € más:

- la mayor parte de ese rescate cae directamente en el tramo del 30 %

- puede que unos pocos euros entren en el siguiente tramo, pero poco

👉 Por tanto, tu idea es correcta:

rescatar 5.000 € “cuesta” aproximadamente un 30 % de impuestos.

4. La Estrategia «Híbrida»: La Maniobra que Convierte un Buen Plan en un Plan Imbatible

Existe una estrategia sofisticada que, para inversores disciplinados, puede hacer que el plan de pensiones supere a otras alternativas. Es la maniobra fiscal que la banca tradicional raramente explica, un enfoque «híbrido» que combina lo mejor de dos mundos.

Basada en un análisis numérico detallado para un caso real en Galicia, la estrategia funciona así:

1. Aportación Anual: Realizas tu aportación periódica al plan de pensiones para beneficiarte de la deducción máxima.

2. Devolución Fiscal: Al hacer la declaración de la renta, Hacienda te devuelve el dinero correspondiente a esa deducción.

3. Reinversión Inmediata: Este es el paso clave. En lugar de gastar esa devolución, la inviertes íntegramente en un vehículo flexible y fiscalmente eficiente, como un fondo indexado.

El poder de esta maniobra reside en el apalancamiento financiero. Para generar un capital de inversión de 17.000 €, el ahorrador del caso real solo necesitó aportar 11.900 € de su bolsillo. Los 5.100 € restantes fueron, en esencia, un «regalo» de Hacienda. Estás poniendo a trabajar el poder del interés compuesto sobre un dinero que no salió de tu esfuerzo de ahorro directo.

A largo plazo, el crecimiento de esta inversión paralela puede llegar a compensar e incluso superar los impuestos más altos que pagarás al rescatar el plan, haciendo que, para este perfil disciplinado, la estrategia híbrida sea la opción ganadora.

5. La Alternativa Superior: Fondos Indexados y su «Arma Secreta» Fiscal

Para la gran mayoría de ahorradores que no encajan en el perfil de rentas altas ideal para un plan de pensiones, los fondos de inversión, y en particular los fondos indexados, se presentan como la alternativa superior.

Sus ventajas principales son claras y contundentes:

• Liquidez total: El dinero está disponible en cualquier momento, sin las restricciones de un plan de pensiones.

• Mejor fiscalidad: Solo se pagan impuestos por los beneficios (no por el total) y como rentas del ahorro (19-30%).

• Flexibilidad: Puedes traspasar tu dinero entre diferentes fondos de inversión sin tener que pagar impuestos, permitiéndote ajustar tu estrategia sin penalizaciones fiscales.

Pero el movimiento que convierte un buen plan en un plan imbatible, una especie de «arma secreta» fiscal que pocos conocen, aparece a partir de los 65 años. El capital acumulado en un fondo de inversión puede transformarse en una «renta vitalicia». Al convertirlo en una ‘renta vitalicia’, Hacienda deja de verlo como una inversión y pasa a tratarlo como un producto de seguro, lo que significa que la mayor parte del capital que recibes cada año se considera devolución de prima y está exento de impuestos.

Gracias a este mecanismo, los tipos impositivos efectivos pueden caer a cifras tan bajas como el 2%, 3% o 7%, dependiendo de la edad. La diferencia con el potencial 47% de un plan de pensiones es, sencillamente, abismal.

Ejemplo: Cómo tributa un fondo indexado

Cuando rescatas un fondo:

- NO tributa todo lo que sacas

- Solo tributa la plusvalía

- Y esa plusvalía va a la base del ahorro, que es independiente

Tramos del ahorro (aprox.):

- Hasta 6.000 € → 19 %

- 6.000 – 50.000 € → 21 %

- 50.000 – 200.000 € → 23 %

- Más → 27–28 %

👉 Mucho más suave que la renta del trabajo.

6. La Estrategia Maestra: Diferimiento Fiscal y Reinversión

La clave para maximizar tu jubilación no es elegir entre un Plan de Pensiones o un Fondo Indexado, sino combinarlos mediante la reinversión del ahorro fiscal. Cuando aportas a un plan de pensiones, Hacienda te devuelve un porcentaje de tu inversión (en tu caso, un 30%) a través de la declaración de la renta. Si ese dinero devuelto se gasta, el plan de pensiones pierde gran parte de su atractivo frente a la mejor fiscalidad de los fondos. Sin embargo, si ese 30% se invierte inmediatamente en un fondo indexado, estás poniendo a trabajar un capital «extra» que, de otro modo, se habría llevado el Estado.

El razonamiento es sencillo: gracias a la desgravación, consigues que una cantidad mayor de dinero genere interés compuesto durante años. Aunque al jubilarte el Plan de Pensiones tribute más caro (como renta del trabajo), el volumen de capital acumulado gracias a esa reinversión suele compensar con creces la factura fiscal final. En definitiva, utilizas el dinero de Hacienda para potenciar tu propio crecimiento patrimonial, creando una estructura de ahorro doblemente eficiente: capital protegido en el plan y liquidez con baja tributación en el fondo indexado.

Conclusión

Los productos financieros son herramientas. Desplegar la herramienta adecuada para cada objetivo no consiste en seguir eslóganes comerciales, sino en comprender a fondo sus reglas de funcionamiento, sus limitaciones y sus implicaciones fiscales.

Un plan de pensiones puede ser una herramienta útil para un perfil de inversor muy concreto y si se gestiona con una estrategia fiscal inteligente. Sin embargo, para la mayoría de los ahorradores, vehículos más flexibles y eficientes como los fondos indexados ofrecen un mayor control, una mejor fiscalidad y, en última instancia, un camino más claro y seguro hacia la tranquilidad financiera en la jubilación.

Guía de Rescate: Cómo Jubilarte con Inteligencia Fiscal

Una vez alcanzada la jubilación, la estrategia debe cambiar: pasamos de acumular a retirar de la forma más eficiente posible. Para no entregar a Hacienda más de lo necesario, sigue estas reglas de oro:

- El rescate en forma de rentas es tu mejor aliado: Evita rescatar el Plan de Pensiones de golpe (en forma de capital), ya que eso dispararía tu base imponible y podrías terminar pagando casi el 45% en impuestos. Lo ideal es rescatarlo poco a poco, en forma de mensualidades, para complementar tu pensión pública sin saltar a tramos de IRPF superiores.

- Prioriza el Fondo Indexado para imprevistos: Si un año necesitas una cantidad elevada de dinero (por ejemplo, para una reforma o un viaje), sácalo de tu Fondo Indexado. Al tributar solo por el beneficio y no por todo el capital, el impacto en tu factura fiscal será mínimo comparado con el Plan de Pensiones.

- Aprovecha la ventana de los 2 años: Recuerda que para las aportaciones realizadas antes de 2007, existe una reducción del 40% si se rescatan en forma de capital dentro de los dos primeros años de jubilación. Revisa tus aportaciones antiguas para no perder este beneficio.

- Vigila el mínimo personal y familiar: Juega con las cantidades de rescate para optimizar los mínimos exentos de tributación. A veces, rescatar unos pocos euros de menos puede suponer un ahorro de cientos de euros en tu declaración anual.

4️⃣ Claves de la estrategia

- PP: rescatado en rentas pequeñas → mantiene control del tramo IRPF.

- FI: reserva para emergencias o rescates adicionales → mínimo impuesto.

- Congelación de aportaciones: evita complicar tu tributación y te permite centrarte en lo que ya tienes.

- Combinación ganadora: desgravación + reinversión en fondo → interés compuesto eficiente.

En conclusión, la jubilación no es el final del camino financiero, sino el momento de aplicar una estrategia de extracción inteligente que preserve todo el esfuerzo de ahorro realizado durante tu vida laboral.

Ahora que conoces estas claves, ¿está tu plan de jubilación realmente diseñado para beneficiarte a ti, o a la entidad que te lo vendió?

🎁 Invertir con criterio

Si quieres dar el siguiente paso y entender de verdad cómo invertir tu dinero con cabeza:

👉 Regístrate para descargar GRATIS el Curso básico “Cómo invertir en bolsa”

y suscríbete a nuestro boletín para recibir contenido claro, honesto y pensado para personas reales.

https://spanishparaextranjeros.com/guiagratis

Invertir con criterio no es saberlo todo. Es empezar por lo esencial… y hacerlo bien.